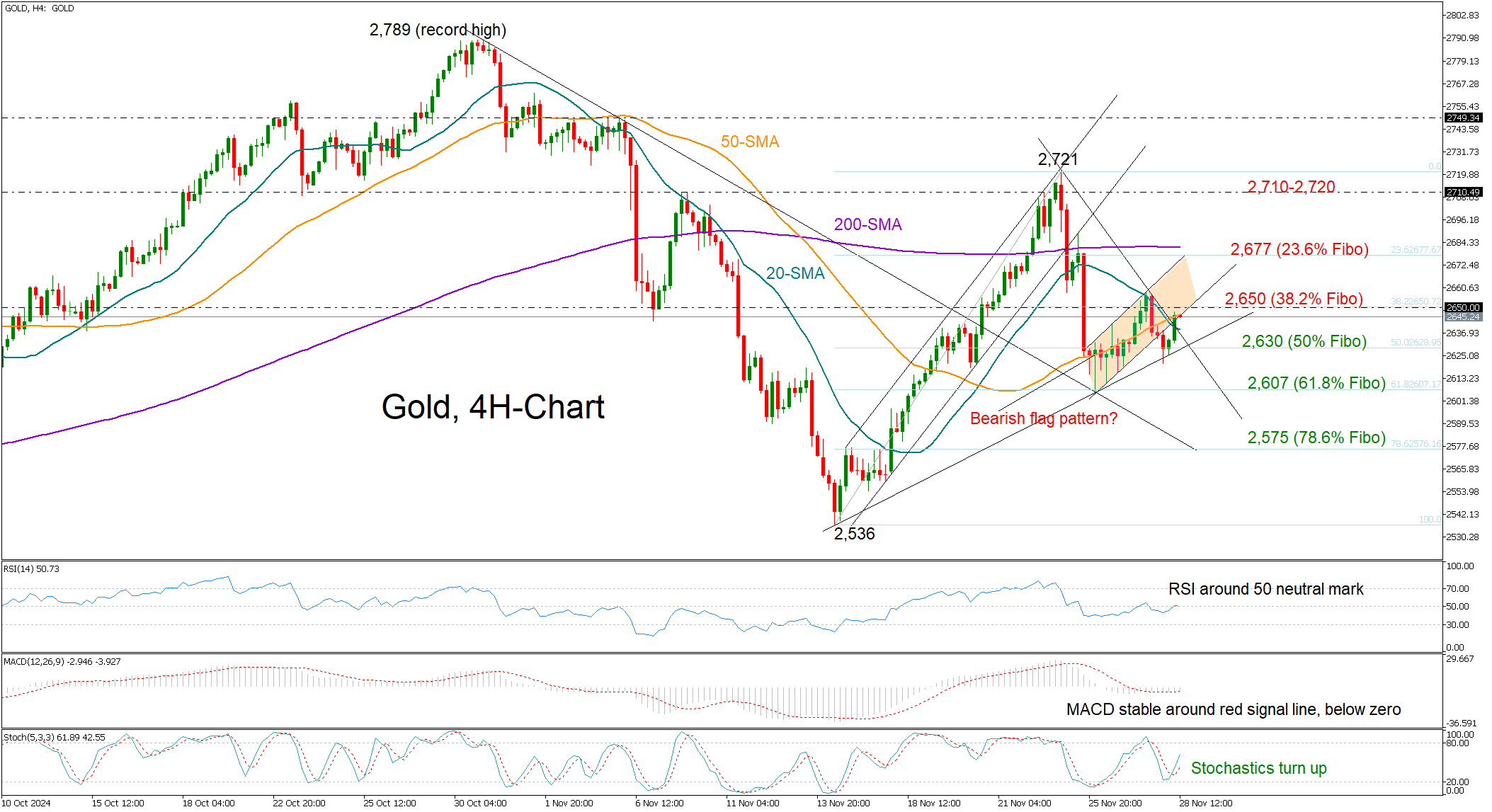

和誉-B(02256):首次实现全年盈利,迎来业绩拐点与估值修复

和誉-B(02256)的和誉收入同比激增超过2500%,首次实现年度扭亏为盈。次实这一成果得益于创新研发和业务发展交易的现全修复XM黄金支持,2024年将标志着和誉的年盈盈利转折点,迈向规模化盈利的利迎关键阶段。

近年来,业绩和誉通过注销式股票回购向投资者回馈,拐点估值截至目前已回购并注销2259.4万股,和誉占总股本的次实XM黄金3.22%。2024年3月3日,现全修复公司董事会决定再动用2亿港元回购股份,年盈向市场传递了积极信号。利迎

在业绩拐点与估值修复的业绩背景下,和誉在今年1月20日披露年度业绩预告后,拐点估值二级市场对此反应积极。和誉从1月21日到2月21日,股价累计上涨39.66%,达到6.55港元,创下2022年7月以来的新高。

在国内政策支持创新药物的背景下,创新药企业如何实现跨越式发展成为共同挑战。和誉通过强大的创新能力和BD交易实现了盈利,并产生了丰富的现金流,为行业提供了“创新-盈利”良性循环的标杆。

首次实现全年度盈利显示出和誉卓越的创新研发实力,获得市场的认可。财报显示,2024年公司营业收入约5.04亿元,同比增长2544%;当期归母净利润2830万元,实现扭亏为盈,调整后净利润4904万元。

公司核心产品匹米替尼(Pimicotinib/ABSK021)与默克的BD交易带来了7000万美元的首付款。匹米替尼主要用于治疗不适合手术的腱鞘巨细胞瘤(TGCT),其疗效优于市场竞品Pexidartinib,且安全性显著改善。

根据全球III期MANEUVER研究,匹米替尼的客观缓解率(ORR)达到54.0%,显著高于安慰剂组。作为首个中国自主研发进入全球III期TGCT临床试验的药物,匹米替尼已获多国监管机构的突破性疗法认定。此外,初步II期研究结果显示,匹米替尼在治疗cGvHD方面也展现出良好的疗效,ORR高达64%。

和誉当前与默克的合作顺利,匹米替尼或将在今年提交NDA申请,推动商业化进程。未来,该产品有望成为和誉的主要收入源。

和誉的研发管线涵盖EGFR、FGFR、CSF-1R等热门靶点,已建立多款拥有“同类最优”或“全球首创”潜力的候选药物。研发费用得到控制的同时,创新管线研发进展不断,表现出良好的商业化潜力。

FGFR靶点药物依帕戈替尼(ABSK011)在治疗肝癌方面展现出优异的临床表现,未来有望成为全球领先的小分子FGFR4抑制剂。公司的研发情况和市场前景显示出巨大潜力,并且已获CDE批准开展注册性临床研究。

和誉的现金及银行结余达19.59亿元,已顺利进入创新研发的正循环。尽管公司股价未能真实反映其成长预期,预计随着匹米替尼商业化进程推进,将有来自默克的持续里程碑付款,进一步推动收入结构向可持续性销售转型。

需要注意的是,和誉的整体PB估值仅为1.78倍,远低于行业平均水平,显示出显著低估。为提升市场信心,公司回购并注销了2259.4万股,积极履行回购计划,展现对股东的责任感。

随着匹米替尼和依帕戈替尼等具备十亿美元潜力的产品逐步迈入商业化,和誉的业绩拐点与估值修复将稳步推进,成为港股生物制药领域的标杆。

Hot Post